S&P500伦敦交易更新 2026年2月4日

SP500伦敦交易更新 2026年2月4日

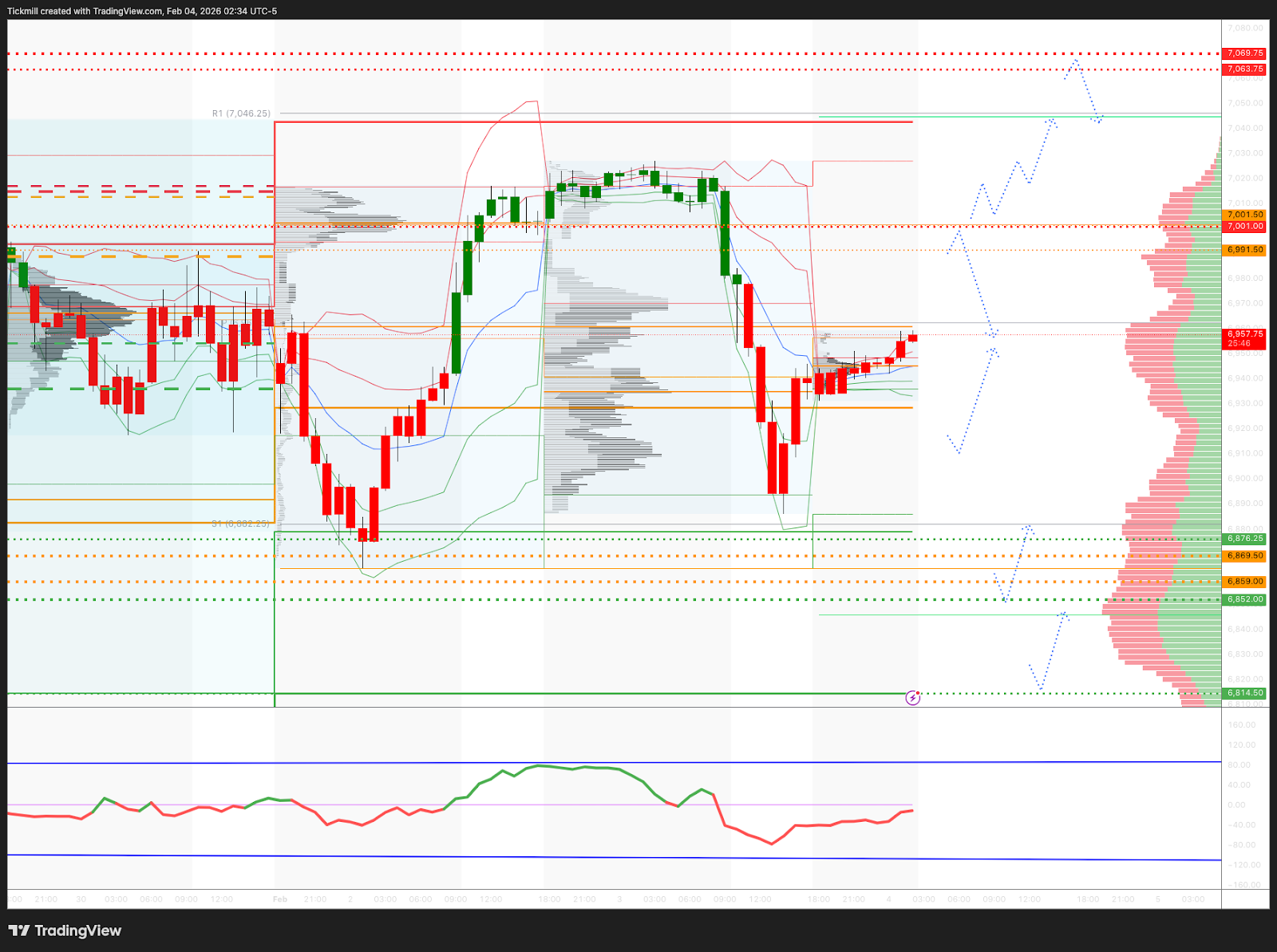

每周和每日水平

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区域:6859/69

周线区间:阻力位 7058,支撑位 6869

二月 OPEX 跨式期权 6726/7154

三月 QOPEX 跨式期权 6466/7203

2026 年 12 月 OPEX 跨式期权 5889/7779

伽马翻转水平 6962

日线 VWAP 看跌 6974

周线 VWAP 看涨 6962

月线 VWAP 看涨 6896

日线结构 – 平衡 - 7031/6886

周线结构 – 平衡 - 7031/6822

月线结构 – 单次时间框架向上 - 6822

日线多空区域:6991.5/7001.5

日线波动范围:阻力位 7001,支撑位 6876

2σ 阻力位 7063,支撑位 6814

VIX 多空区域:20

看跌/看涨期权比率:1.26(该数值反映的是当日交易时段的期权交易量。看跌/看涨期权比率低于 0.7 通常被认为是看涨信号,高于 1.0 通常被认为是看跌信号)

交易与目标

做空:在价格反弹/重新占领日线多空区域后,目标价位 6950 > 6910

做多:在价格反弹/重新占领 6910 后,目标价位 6950 > 日线多空区域

(我倾向于在纽约现金交易时段的最后阶段,尤其是在 2σ 水平测试后进行反向操作,因为 90% 的情况下,市场在测试这些水平后都会收于这些水平之上或之下。)

高盛交易台观点——“痛苦的”

标普500指数收盘下跌84个基点,报6918点,市场买盘规模为23亿美元。纳斯达克100指数下跌155个基点,报25339点;R2K指数上涨31个基点,报2648点。道琼斯工业平均指数下跌34个基点,收于49241点。美国所有股票交易所的总成交量为235.6亿股,远高于年初至今的日均成交量191.2亿股。 VIX指数飙升10.28%至18.02点,WTI原油价格上涨311个基点至每桶64.07美元,美国10年期国债收益率下跌1个基点至4.27%,黄金价格飙升635个基点至每盎司4958美元,美元指数下跌28个基点至97.36,比特币价格下跌226个基点至76685美元。

受OpenAI生态系统日益加剧的担忧影响,主要股指和科技、媒体及电信(TMT)板块均出现大幅下跌,市场动荡不安。软件板块持续一年的抛售潮如今已蔓延至部分金融板块(山寨币/商业发展公司),引发了科技板块更广泛的资金轮动。半导体、互联网股票以及“Mag 7”均面临下行压力。午间新闻发布后,美伊之间的地缘政治紧张局势进一步加剧了抛售。

软件板块大幅下跌 4.8%,受以下几个因素影响:1)Anthropic 为其智能共享办公空间发布了新功能;2)多家人工智能相关公司财报疲软;3)此前的上涨势头拖累了软件板块;4)PLTR 表现令人失望,尽管业绩大幅超出预期/上调,但最终仅上涨 5%。子板块价格走势和交易流向表明,投资者正持续轮动至材料、能源、工业、公用事业和必需消费品等板块,以寻求更稳定的市场前景和价格走势。值得注意的是,SAIA、ODFL 和 JBHT 等运输和货运公司已成为我们交易员的首选。

交易大厅的活跃度评分为 8 分(满分 10 分)。当日交易大厅的卖盘净额为 -860 个基点,而 30 天平均水平为 -52 个基点。资产管理公司净卖出 20 亿美元,全部由科技股推动。对冲基金净卖出20亿美元,创下9月1日以来的最高卖出比例,在过去52周中位列第97百分位。对冲基金主要抛售科技、消费和宏观板块股票,对金融板块的买入兴趣较小。

盘后交易中,AMD股价下跌5%,尽管其营收和毛利率均超出预期。该公司预计第一季度营收略高于市场普遍预期,但环比下降约4.5%。TTWO股价上涨4%,此前该公司上调了全年业绩预期,将全年每股收益预期从3.05-3.30美元上调至3.75-3.85美元,净订单额预期从66.5亿-67亿美元上调至66.5亿-67亿美元,同时预计第四季度净订单额为15.1亿-15.6亿美元(市场普遍预期为15.4亿美元)。

衍生品方面,市场整体波动性和买盘比例均大幅下挫。早盘,软件股领跌引发的抛售潮并未引起恐慌,资金流向倾向于套期保值和套期保值。然而,随着伊朗局势和政府停摆等消息导致市场进一步下跌,更多参与者开始平仓,以抵消期限结构和价格偏斜的影响。值得注意的是,尽管抛售主要集中在科技股,但纳斯达克100指数(NDX)的偏斜度仍然保持相对稳定。软件供应主要由多头头寸驱动,持仓量处于历史低位。市场关注的焦点依然是科技股,亚马逊(AMZN)将于明日发布财报,谷歌(GOOGL)将于周四发布财报。亚马逊的跨式期权合约明日收盘价约为68个基点,而本周末的跨式期权合约价格约为125个基点。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。