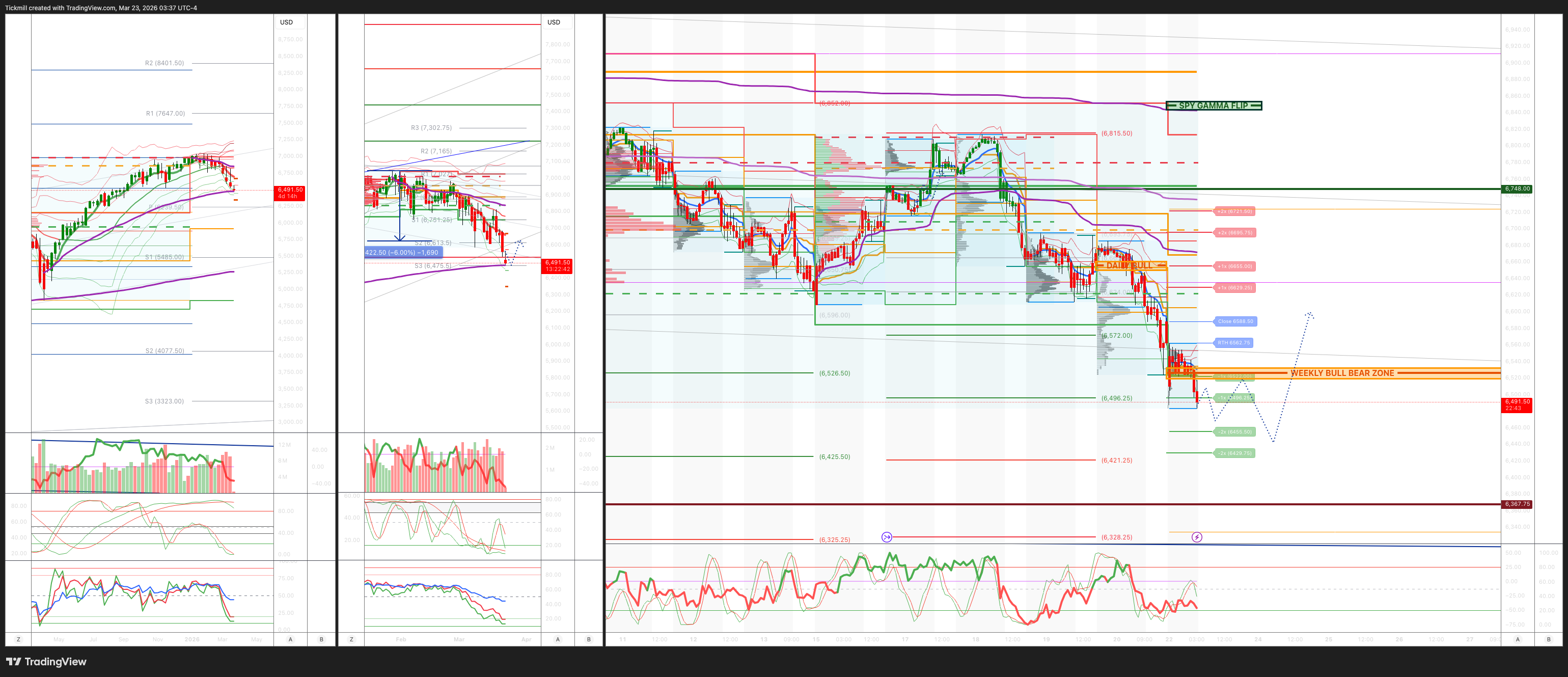

美国500指数交易更新

美国500指数交易更新

***报价ES1!以美元等值现金水平计算,请减去点差***

周线多空区域:6510/20

周线区间:阻力位 6748,支撑位 6369

4 月 OPEX 跨式期权:328.55 点的区间意味着 OPEX 合约的区间为 [6177, 6835]

6 月 QOPEX 跨式期权:546.4 点,区间为 [5960, 7052]

2025 年 12 月 OPEX 合约至 2026 年 12 月 OPEX 合约:945 点,区间为 [5889, 7779]

日线 VWAP 看跌:6691

周线 VWAP 看跌:6777

月线 VWAP 看跌:6869

日线结构 – OTFD - 6643

周线结构 – OTFD - 6808

月线结构 – OTFD

平衡:指价格在特定区间内波动的市场状况,反映出市场参与者在等待更多市场信息时的不确定性。我们应对平衡的策略包括:在区间两端(高点/低点)进行反向交易,同时为平衡状态转变时可能出现的突破做好准备。

单次框架上涨 (OTFH):代表市场趋势,其中每根K线都形成更高的低点,表明强劲且持续的上涨趋势。

单次框架下跌 (OTFD):描述市场趋势,其中每根K线都形成更低的高点,表明明显且稳定的下跌趋势。

日线多空区域 6667/54

伽马反转点 6850

日线区间 阻力位 6629 支撑位 6499

2σ阻力位 6695 支撑位 6429

VIX多空区域 22

看跌/看涨期权比率 1.26(该数值反映的是当前交易时段的期权交易量。看跌/看涨期权比率低于0.7通常被认为是看涨信号,高于1.0通常被认为是看跌信号。)

交易策略及目标

(我尤其在纽约现金交易时段的最后阶段,会做空2σ水平的测试,因为90%的情况下,市场在测试这些水平时最终都会收于这些水平之上或之下。)

高盛交易台展望未来一周

未来一周主要事件:

3月23日:欧洲央行行长西波隆和莱恩发表讲话,欧洲央行工资追踪指数,欧元供应量,日本CPI,建筑支出。

3月24日:欧洲PMI,欧洲央行行长科赫尔、斯莱彭、西波隆和莱恩发表讲话,欧元供应量,美国PMI(初值),两年期国债拍卖。

3月25日:欧洲央行行长拉加德、莱恩、雷恩、科赫尔和埃尔德森发表讲话;英国央行行长格林发表讲话;欧元供应量,英国CPI,美国五年期国债拍卖。

3月26日:德国消费者信心指数,西班牙GDP,欧洲央行行长吉多内斯和穆勒发表讲话,英国央行行长布里登、泰勒和格林发表讲话,英国供应量,首次申请失业救济人数(IJC),七年期国债拍卖,美联储行长杰斐逊发表讲话。

3月27日:英国零售销售、西班牙CPI、欧洲央行CPI预期、欧洲央行行长施纳贝尔讲话、欧元供应量、密歇根大学市场情绪指数(UMich)、美联储主席戴利和保尔森讲话。

市场概览及波动性分析:

上周,固定收益市场再次经历了重大的风险价值(VaR)冲击。尽管欧洲央行行长克里斯蒂娜·拉加德在3月的政策会议上最初保持了令人安心的语气,但随后美联储和英国央行的鹰派言论再次引发了市场波动。欧洲央行会议后,德国联邦银行行长约阿希姆·纳格尔发表了措辞强硬的鹰派言论,进一步加剧了市场情绪的波动。纳格尔强调需要保持警惕,并暗示如果欧元区通胀前景恶化,4月份可能会加息。他使用“警惕”一词,让人想起前欧洲央行行长让-克洛德·特里谢的时代,后者曾用类似的措辞暗示即将加息。

波动性动态与市场仓位:

期权市场欧元3个月1年期互换期权的波动率出现显著飙升,这在标的市场上涨的情况下实属罕见。这种“上涨时买入波动率”的现象表明,拥挤的交易正在平仓,凸显出市场仓位仍然远未达到平衡。试图“逢低买入”久期的尝试屡屡被止损出局,收益率曲线近端持续承压。

历史对比:2011年政策失误:

当前环境与2011年有相似之处。当时,在能源价格飙升的情况下,特里谢于4月和7月两次加息。在此期间,受阿拉伯之春和利比亚内战引发的地缘政治紧张局势的影响,布伦特原油价格从2010年底的每桶90美元飙升至2011年4月的120美元以上。这些加息导致了严重的后果:

- 股市:欧元区斯托克50指数在过去六个月下跌了约33%。

- 收益率:由于市场关注点从通胀担忧转向衰退担忧,德国10年期国债收益率从3.5%降至1.67%。

战略展望和风险:

目前,由于中东局势紧张和霍尔木兹海峡关闭,油价高企,市场受到影响。如果欧洲央行在4月份再次加息——恰好是2011年政策失误15周年——那么类似结果的风险将非常高。从“通胀叙事”转向“增长恐慌叙事”可能导致股市暴跌,并引发避险情绪,买入德国国债。

系统性资金流动构成阻力:

系统性资金流动持续对市场构成压力。 CTA模型在几乎所有情景和曲线阶段都发出“卖出”信号,建议

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。