S&P500伦敦交易更新 2026年2月5日

SP500伦敦交易更新 2026年5月2日

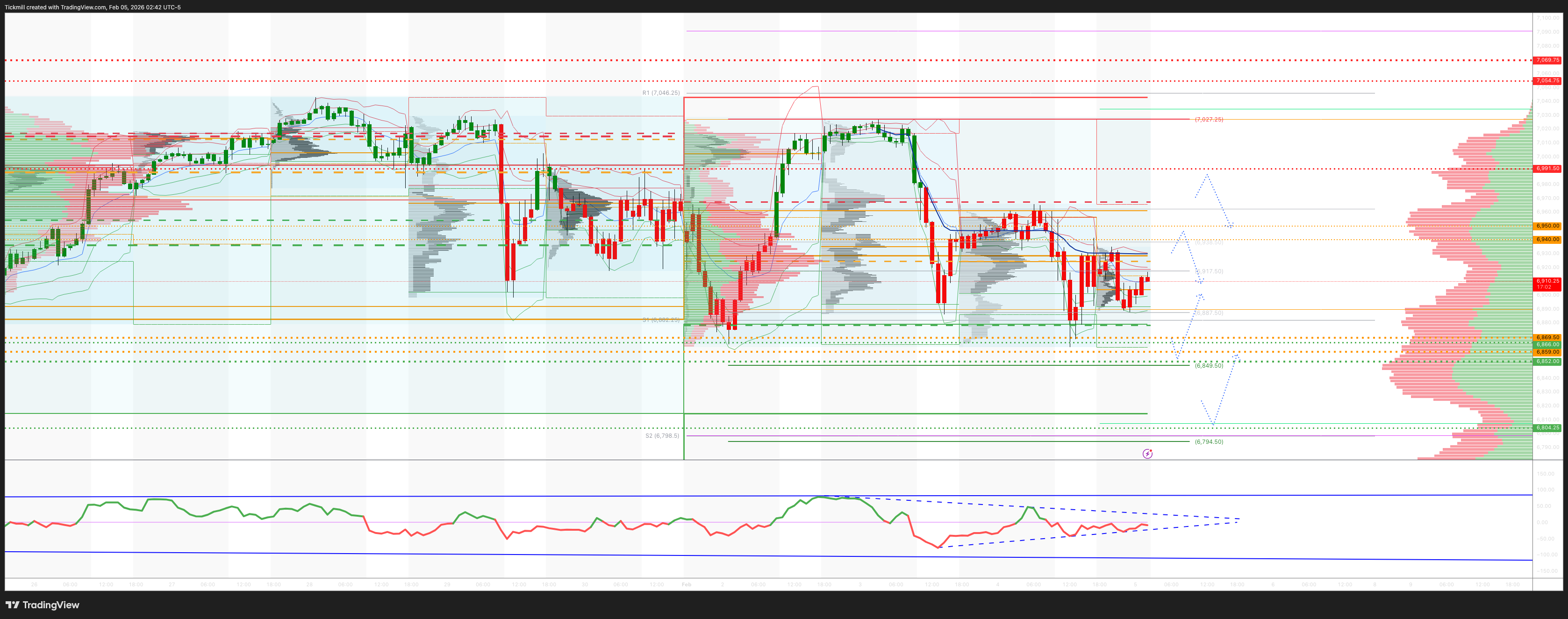

每周和每日水平

***报价 ES1!如需以 500 美元等值现金价位报价,请减去点差***

周线多空区域:6859/69

周线区间:阻力位 7058,支撑位 6869

二月 OPEX 跨式期权 6726/7154

三月 QOPEX 跨式期权 6466/7203

2026 年 12 月 OPEX 跨式期权 5889/7779

伽马翻转水平 6962

日线 VWAP 看跌 6950

周线 VWAP 看涨 6962

月线 VWAP 看涨 6896

日线结构 – 单次下行周期 – 6960

周线结构 – 平衡 – 7031/6822

月线结构 – 单次上行周期 – 6822

日线多空区域:6940/55

日线波动范围:阻力位 6990,支撑位 6866

2σ 阻力位 7054,支撑位 6804

VIX 多空区域:20

看跌/看涨期权比率:1.20(该数值反映的是当日交易时段的期权交易量。看跌/看涨期权比率低于 0.7 通常被认为是看涨信号,高于 1.0 通常被认为是看跌信号)

交易与目标

做空,目标位:日线多空区域 6900

做多,目标位:周线/日线区间支撑位 6900

(我尤其在纽约现金交易时段的最后阶段,对 2σ 水平的测试采取反向操作,因为 90% 的情况下,市场在测试这些水平后都会收于其上方或下方。)

高盛交易台观点——“动量回撤”

标普500指数收跌84个基点,报6918点,买入评级为23亿美元。纳斯达克100指数下跌155个基点,报25339点;R2K指数上涨31个基点,报2648点;道琼斯工业平均指数下跌34个基点,报49241点。美国所有股票交易所的总成交量为235.6亿股,低于年初至今的日均成交量191.2亿股。VIX指数上涨10.28%,至18.02点;WTI原油价格飙升311个基点,至每桶64.07美元;美国10年期国债收益率下跌1个基点,至4.27%;黄金价格飙升635个基点,至每盎司4958美元;美元指数下跌28个基点,至97.36点;比特币价格下跌226个基点,至每盎司76685美元。

动量指数在成交量爆炸式增长的情况下大幅回落,标普500指数E-Mini上涨了43%。动量指数下跌10%,创下多年来最大单日跌幅,超过了去年1月Deepseek抛售潮的跌幅。地缘政治紧张局势加剧了动量指数的压力,据报道,美伊会谈将于周五重启。正如卡拉汉所指出的,尽管没有出现特定的催化剂(CDW和CTSH的每股收益反应上升,而AMD和FLEX的每股收益反应下降),但动量指数开盘时处于高位,主要受年初至今领涨股突破落后股的推动。叙事波动性加剧(VIX指数走高、人工智能波动性上升、大宗商品波动以及加密货币回调)导致尾部收窄。尽管市场波动剧烈,但市场广度依然保持健康,75%的成分股上涨,16%的成分股创下52周新高。标普500指数等权重指数表现优于动量指数约1.5%。

动量因子仍然非常拥挤(过去一年处于99%分位,过去五年处于100%分位),鉴于我们优质投资组合中的持仓情况(过去一年处于89%分位),与轮动相比,更大规模的涨幅可能导致更大的损失。历史上,动量因子的高sigma日(例如Deepseek周一、新冠疫情期间)往往会导致基本面的转变。我们的团队认为恐慌或投降尚未发生,鉴于该因子的强劲上涨势头和高持仓,短期对冲仍然是明智之举。(更多见解请参阅投资组合团队的报告。)

交易活跃度极高,在1-10的评分标准中达到8分。场下交易平台收盘下跌392个基点,而30天平均水平为下跌55个基点。LO和HF的净卖出额约为15亿美元。交易活跃度持续高涨,医疗保健、科技、存储和非必需消费品板块的供应重叠。在交易时段内,软件和另类投资板块呈现防御姿态。

盘后交易:谷歌股价反弹1%(此前下跌7%),主要得益于其强劲的搜索和云业务表现,两项业务均呈现加速增长。然而,谷歌2026财年1750亿至1850亿美元的资本支出预期引发了市场情绪的波动,一方面是人工智能驱动的搜索/云业务收入增长,另一方面是更高的支出。AVGO股价上涨5%,受益于谷歌高于预期的云业务增长和资本支出预期。作为谷歌定制AI TPU的主要设计商/制造商,AVGO有望从支出增加中获益。AVGO此前的超卖状况(迄今为止下跌7%)也促成了其有利的市场格局。高通股价下跌9%,此前该公司给出的第二季度营收预期低于市场普遍预期,约为102亿至110亿美元,而市场预期为111.8亿美元。

衍生品:尽管标普500指数收盘仅下跌50个基点,但今日市场走势如同“成人游泳”般混乱。短期标普500指数CTA触发点已被突破,若持续,可能释放系统性买盘。标普500指数和纳斯达克指数的近月合约波动率均显著上涨。标普500指数的偏斜度在整个收益率曲线上均受到追捧,而纳斯达克100指数的偏斜度尽管价格走势和科技股财报表现良好,但反应有限。纳斯达克100指数的资金流动情况不一,近月合约QQQ出现大量对冲,而随着价差扩大,纳斯达克100指数的远期合约波动率RV则出现抛售。交易部门倾向于3月份的纳斯达克100指数看跌期权价差或比率策略,以及标普500指数的近月合约下行保护策略。预计交易员的伽玛仓位将在进一步抛售时转为做空,这可能会放大市场波动。截至本周结束的跨式期权定价为130个基点。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。